- Entre em contato!

- +55 33 98834.6357

- contato@descomplicatributario.com.br

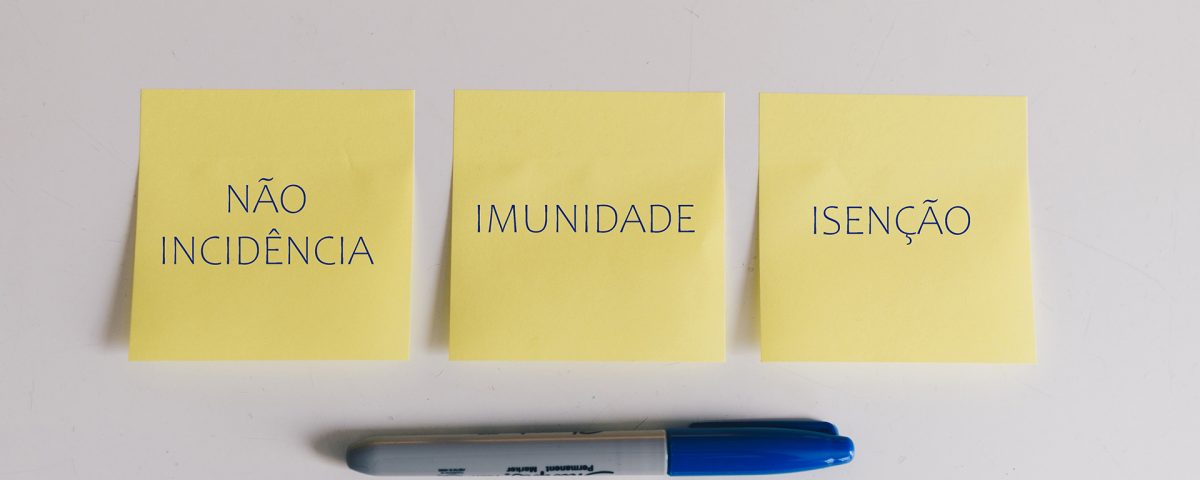

Saiba as diferenças entre não incidência, imunidade e isenção.

3 coisas que você deve saber sobre a restituição do ICMS/ST

25 de maio de 2019

Saiba quais são os 4 conceitos essenciais do Direito Tributário.

4 de junho de 2019Saiba as diferenças entre não incidência, imunidade e isenção.

Este artigo pretende esclarecer as diferenças entre os termos isenção, não-incidência e imunidade no campo tributário nacional de forma simples, clara e objetiva. Apesar desses termos terem o mesmo alcance (a não exigência do tributo), existem diferenças a serem elencadas.

Não incidência

A não–incidência de um tributo consiste na ausência de legislação, o que impede a ocorrência da obrigação tributária. Se houvesse tributação, nesse cenário, estaria configurada a violação ao o princípio da legalidade, previsto no art. 150 da Constituição Federal. Veja-se:

DAS LIMITAÇÕES DO PODER DE TRIBUTAR

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I – exigir ou aumentar tributo sem lei que o estabeleça;

Imunidade

Diante no cenário da não incidência (ausência de legislação), imagine-se que há o interesse de instituir um determinado tributo. Logo, o primeiro passo será obter a devida autorização constitucional.

A Constituição, ao autorizar a instituição do tributo, poderá explicitar as hipóteses as quais por ele não serão atingidas. Ela fixa uma barreira para impedir o alcance do tributo.

Nesse momento surge a figura da imunidade tributária protegida pela Constituição. Observa-se o art. 150, VI, CF/88:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI – instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros;

b) templos de qualquer culto;

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

d) livros, jornais, periódicos e o papel destinado a sua impressão.

e) fonogramas e videofonogramas musicais produzidos no Brasil contendo obras musicais ou literomusicais de autores brasileiros e/ou obras em geral interpretadas por artistas brasileiros bem como os suportes materiais ou arquivos digitais que os contenham, salvo na etapa de replicação industrial de mídias ópticas de leitura a laser.

Incidência

Antes de falarmos sobre a isenção é preciso esclarecer a incidência. Até o momento tem-se o seguinte cenário:

- Inicialmente não havia qualquer legislação, impedindo que houvesse qualquer tributação.

- Com o advento da Constituição, uma separação foi feita, coexistiram não incidência e imunidade.

Agora, com a devida permissão da Constituição, é possível legislar criando a obrigação de pagar o tributo. Ou seja, no campo da incidência há explicitação dos fatos para os quais haveria a geração da obrigatoriedade de pagar o tributo.

Assim, se o contribuinte realizar ação prevista pela legislação como ensejadora do pagamento de certo tributo, este incidirá sobre aquela operação.

Isenção

Para existir a isenção, é necessário que haja a incidência. O que isso quer dizer?

- Quer dizer que: aquele quem instituiu o tributo pode excluir algumas operações para as quais haviam sido previstas as incidências.

Ou seja, é a situação para a qual, originalmente, há a incidência do imposto e que, por algum motivo, o legislador resolve renunciar à sua tributação.

{kind=link}

{kind=link}

{kind=link}